「保険って入りすぎ?」

「貯金だけで大丈夫?」

そんな疑問を一発で整理できるのが👇

👉 保険=四角、貯金=三角という考え方

です。

結論から👇

👉 短期リスクは保険、長期は貯金で備えるのが正解

さらに重要なのが👇

👉 社会保障を土台に考えること

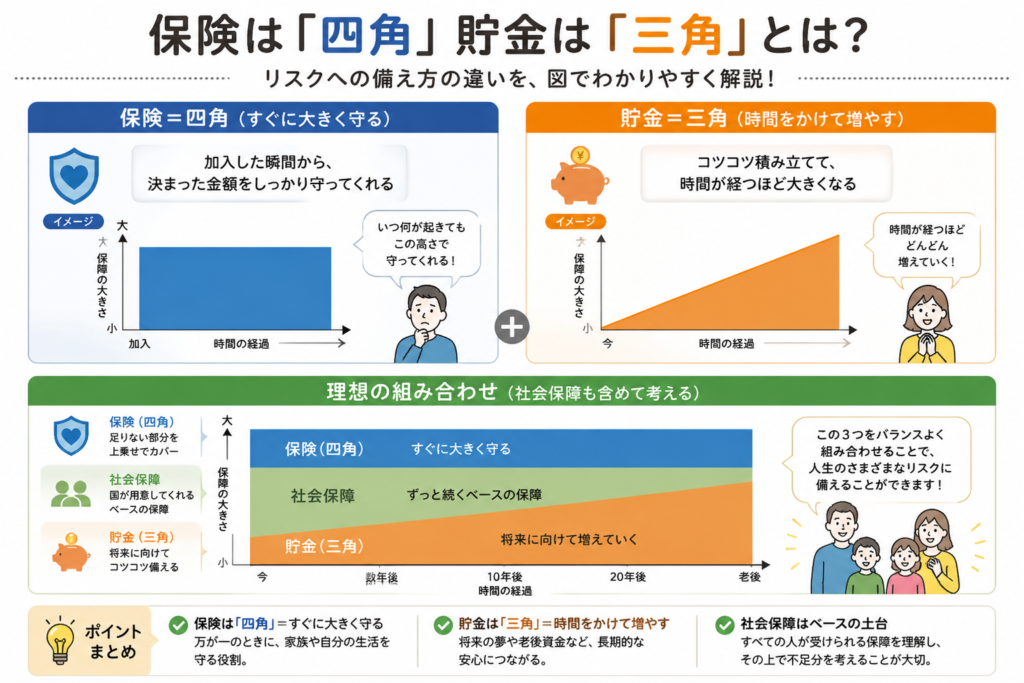

1. 保険=四角、貯金=三角とは?

まずはイメージ👇

■ 保険(四角)

👉 意味👇

・加入直後から大きな保障

・いつ起きても対応可能

・保障が一定

■ 貯金(三角)

👉 意味👇

・少しずつ増える

・時間が必要

・最初は頼れない

👉 まとめ👇

保険=即効性

貯金=積み上げ

2. なぜこの考え方が重要なのか?

理由はシンプル👇

👉 人生のリスクは“いつ起こるかわからない”から

例えば👇

・明日事故

・急な病気

・収入ストップ

👉 この時

貯金が少ないと対応できない

👉 だから

最初は保険が必要

3. さらに重要:社会保障という土台

ここがめちゃ重要👇

👉 日本には

👉 社会保障がある

代表例👇

・高額療養費制度

・傷病手当金

・遺族年金

👉 つまり

完全にゼロからではない

👉 ポイント👇

社会保障+保険+貯金

=バランスが重要

4. 社会保障だけで足りるのか?

結論👇

👉 足りる人もいるが、多くは足りない

理由👇

① 収入は満額ではない

傷病手当金=約2/3

👉 生活は厳しくなる

② 対象外の人もいる

・自営業 → 傷病手当なし

・専業主婦 → 収入保障なし

③ 大きな出費に弱い

・長期入院

・先進医療

👉 だから

足りない部分は保険で補う

5. よくある失敗パターン

❌ パターン① 貯金だけ

初期リスクに弱い

❌ パターン② 保険入りすぎ

お金貯まらない

👉 正解👇

必要な分だけ保険

+

貯金

6. ライフステージ別の考え方

■ 若い・独身

貯金少ない

→ 保険必要

■ 結婚・子育て

責任大きい

→ 保障増やす

■ 老後・貯金あり

貯金で対応可能

→ 保険減らす

7. 見直しの考え方

ここ超重要👇

① 社会保障を確認

↓

② 貯金を確認

↓

③ 足りない分だけ保険

👉 この順番が正解

8. 自分でできる?プロに相談?

自分

難しい・時間かかる

プロ

最適バランスが分かる

👉 特に

社会保障込みの判断が難しい

9. 無料相談って大丈夫?

👉 結論👇

👉 基本OK

理由👇

保険会社から報酬

👉 ただし👇これ重要!!

・即決しない

・比較する

🔗 内部リンク

💰 無料で相談する

👉 バランスを見直したい方👇

👉 無料でプロに相談できます

👉 メリット👇

・社会保障込みで提案

・複数社比較

・オンラインOK

まとめ

保険=四角(即効性)

貯金=三角(積み上げ)

社会保障=土台

👉 この3つで

👉 人生のリスクに備える

🔥 最後に

👉 多くの人が

👉 「とりあえず保険」で加入している

👉 でも本来は

社会保障

↓

貯金

↓

保険

👉 この順番

👉 これを理解すると

👉 ムダな保険が減る

👉 結果👇

👉 お金が貯まる+安心できる

🔗 外部リンク

公的制度の詳細は、以下の公式サイトでも確認できます

■ 社会保障の基本を確認したい方

👉 厚生労働省

(医療費・傷病手当金・制度全体の公式情報)

https://www.mhlw.go.jp/

👉 全国健康保険協会(協会けんぽ)

(高額療養費・傷病手当金の具体的な内容)

https://www.kyoukaikenpo.or.jp/

■ 年金・遺族保障を確認したい方

👉 日本年金機構

(遺族年金・老齢年金の仕組み)

https://www.nenkin.go.jp/

■ 保険の基礎知識

👉 金融庁

(金融・保険の基礎知識)

https://www.fsa.go.jp/

コメント